Page 56 - 2025 ESG永續經營特刊

P. 56

二、 推動跨部門協作機制,強化資訊整合

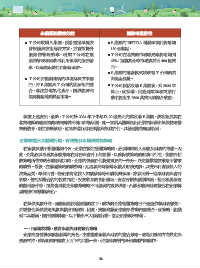

永續業務機會效益 財務考量評估

企業應推動財務與永續部門之間的雙向學習,例如辦理聯合教育訓練、實作工作坊與案例交

● T 公司收購 E 集團,預計透過環境友 ● E 集團的 EBITDA 利潤率預計將增加 流,提升彼此對業務目標與挑戰的理解。同時建議成立跨部門專案小組,定期召開協調會議,深

善設備與技術解決方案,更有效提升 130 個基點。 化橫向整合、落實團隊共創。

廢棄物管理效率,增加 T 公司在廢 ● T 公司在北美的市場曝光率將增加到

棄物管理和回收再利用領域的服務清 65%,並將其全球市場擴展至 400 億美 三、 善用數位工具,建立永續與財務資訊整合的平台

單,以達成永續性和創新承諾。 元。 導入數位化平台,整合永續與財務相關資料,可協助企業更有效地追蹤 KPI 指標與目標進展,

● E 集團的運營模式將改善 T 公司的自 產出具決策參考價值的資料。這不僅有助於強化內部管理與決策,也能提升對外溝通及回應投

● T 公司將能創建新的環境解決方案部 由現金流量。 資人、監管機關與其他利害關係人的能力。

門,將 E 集團與 T 公司的能源部門整 ● T 公司預估收購 E 集團後,到 2026 年

合,專注於電氣化產品、循環經濟和 為止,從採購、供應鏈效率和商業行 在現行法規架構下,永續與財務資訊整合之報導已成為企業必須面對的課題。同時,永續報

能源轉型等成長型市場。 動中將產生 2500 萬美元的綜合效應。 導的目的不僅是法規遵循,更應被視為驅動企業策略轉型的重要工具。建議企業主動將永續資

訊納入財務規劃與決策,提前評估未來風險與機會的財務影響,進而做出更具韌性的營運決策。

根據上述資訊,最終,T 公司於 2024 年下半年以 20 億美元完成收購 E 集團,成功拓展其在

北美地區的廢棄物處理與循環再利用市場版圖。此一案例具體展現出企業如何藉由氣候變遷帶

來的機會,制定發展策略,並同步進行財務風險與效益評估,以穩健開啟轉型新局。

企業掌握三大關鍵行動,有效整合永續與財務策略

在永續浪潮不斷推進的今日,企業在擬定營運策略時,必須同時納入永續及財務的思維。因

此,企業必須考量其永續策略在財務與會計上的影響,以確保該策略的財務可行性。後續評估

該策略所帶來的永續影響力時,企業的價值評估將是重要的一部分,以完整掌握該策略所帶來

的績效。最後,在溝通策略的績效時,則必須同時報導永續及財務資訊,以提升利害關係人的

決策品質。舉例而言,若企業有意投入如碳移除等永續新興領域,亦須面對一連串財務與會計

挑戰,包括採購合約的性質判定、投資收益的會計處理、資產評價與減損風險、甚至租稅優惠

的認列條件等,這些皆為制定永續策略時不可忽視的重要環節,凸顯永續與財務整合在企業轉

型路徑中的關鍵角色。

在氣候風險升高、國際規範快速推進的當下,成功的企業營運策略已不僅僅依賴財務績效,

更需整合氣候變遷風險與機會的洞察。因此,資誠建議企業盡早啟動內部整合,從策略、組織

到工具層面,循序推動轉型。以下提出三大關鍵行動,協助企業做好準備:

一、 由高層領導,落實永續與財務整合策略

企業高層需扮演積極領導的角色,主動推動永續與財務的整合策略。透過明確的方向設定與

資源支持,確保組織內部自上而下的共識一致,促進財務部門與永續部門的協作。

54 55